Jede/r zehnte Deutsche verfügt bereits über ein Konto bei einer filiallosen Digitalbank – das ergab eine neue repräsentative Studie von der mobilen Bank N26 und der Beratungsgesellschaft Accenture. Damit hinkt Deutschland im europäischen Vergleich aktuell zwar noch hinterher (in Frankreich beispielsweise verfügt jede fünfte Person bereits über ein Konto bei einer Onlinebank), die Studie ergab allerdings auch, dass sich über die Hälfte der Deutschen (54 %) den Wechsel zu einer Digitalbank gut vorstellen kann. Die Studie zeigt außerdem, dass Europa im globalen Vergleich aktuell noch das Schlusslicht bildet, die westeuropäischen Länder jedoch langsam aber stetig aufholen. So stieg die Anzahl an KundInnen von Onlinebanken seit 2018 in Deutschland um 35 %, in der Schweiz um 82 %, in Spanien um 44 %, in Belgien um 30 %, in Italien um 28 % und in den Niederlanden um 20 %.

Die Zukunft des digitalen Bankwesens ist laut der Studienergebnisse nicht nur vielversprechend, sondern wird mit Blick auf den Kundenstamm auch vielfältiger. Besonders unter der weiblichen Kundschaft erfreuen sich digitale Banken immer größerer Beliebtheit – und schaffen so erstmals Ansätze eines ausgeglichenerem Geschlechterverhältnisses. Ähnlich verhält es sich mit dem Alter der KundInnen: waren digitale Banken bisweilen doch besonders unter den jüngeren Generationen beliebt, zeigen die Zahlen für Europa nun eine Veränderung. In Italien ist beinahe jede/r zweite DigitalbankkundIn 45 Jahre alt oder älter (45 %). Ähnlich sieht es in Frankreich aus, wo der Anteil an über 55-jährigen DigitalbankkundInnen mit 20 % genauso groß ist wie jener von den 18 und 24-jährigen.

Für mehr als zwei Drittel der Befragten (65 %) ohne Onlinekonto ist das Leistungsversprechen ausschlaggebend für den Wechsel zu einer Digitalbank. Ein solches Angebot beinhaltet gemäß den befragten VerbraucherInnen eine einfache und bequeme Nutzung der App und Website, nutzerzentrierte Funktionen, eine klare und einfache Kommunikation und Sprache sowie ein gutes Preis-Leistungs-Verhältnis.

Weitere Studienergebnisse und den Bericht zum Herunterladen finden Sie unter diesem Link.

Traditionsbanken schätzen ihre digitalen Fähigkeiten im Durchschnitt höher ein als digitale Banken. 70 Prozent bieten beispielsweise nach eigener Auffassung ein gutes bis sehr gutes Kundenerlebnis. Reine Digitalbanken sind demütiger: Von ihnen halten 67 Prozent die so genannte Customer Experience für ihr Aushängeschild. Das ist ein Ergebnis der internationalen Bankenstudie Digital Experience Report, die der Management- und Technologieberater Sopra Steria und das Marktforschungsunternehmen Forrester im Rahmen des Sopra Banking Summit 2021 veröffentlicht haben.

Für die Studie wurden Interviews mit mehr als 700 Führungskräften von Finanzinstituten in fast 30 Ländern zu aktuellen Prioritäten und zukünftigen Trends in der Branche geführt. Die Studie bietet einen umfassenden Überblick über den digitalen Reifegrad der Banken und ihre Innovationsagenda für die kommenden Jahre

Traditionsbanken sehen sich beim Kundenerlebnis gut aufgestellt

Ein zentrales Ergebnis der Befragung: Führungskräfte etablierter Banken schätzen ihre digitalen Fähigkeiten im Durchschnitt höher ein als die der digitalen Banken, und zwar in allen Bereichen. Die Ausnahme bildet die Kreditvergabe: Auf diesem Gebiet geben sich mehr digitale Banken als Traditionsinstitute Bestnoten für ihre digitalen Prozesse. „In den letzten Monaten hat der Bankensektor seine digitale Transformation sicherlich stark beschleunigt – als Reaktion auf die Pandemie sowie als Reaktion auf die neuen Standards, die Onlinebanken in der Interaktion mit Kunden gesetzt haben. Die eigentliche Aufholjagd beginnt aber erst“, sagt Martin Stolberg, Leiter des Geschäftsbereichs Banking bei Sopra Steria.

Auf die Frage nach ihren Fähigkeiten, Kunden zu begeistern, ergab die Umfrage, dass 70 Prozent der traditionellen Banken ihre Fähigkeiten als gut oder ausgezeichnet bewerten. Zum Vergleich: 67 Prozent der Digitalbanken betrachten sich als exzellente „Kundenbegeisterer“. Forrester hebt in der Studie hervor: „Die Studie hat gezeigt, dass Banken ihre Fähigkeiten in Bereichen wie dem Kundenerlebnis überschätzen – aber die Herausforderungen unterschätzen, denen sie sich stellen müssen, wenn sich der Markt in Richtung einer ökosystemorientierten Zusammenarbeit verschiebt.“

Innovationsfähigkeit hat Priorität, allerdings nicht in Deutschland

Die Studie zeigt darüber hinaus, dass bei 72 Prozent der Banken weltweit die Fähigkeit zur Innovation und die Verbesserung digitaler Produkte und Dienstleistungen an erster Stelle steht. 85 Prozent planen, in neue Technologien zu investieren. Das Internet der Dinge (85 Prozent), Künstliche Intelligenz (87 Prozent) und Datensicherheit (88 Prozent) werden als die kommenden großen Investitionsfelder angesehen. Ein Ergebnis, das für digitale und traditionelle Banken gleichermaßen zutrifft.

In Deutschland setzen Entscheider im Vergleich zum internationalen Durchschnitt andere Prioritäten. Bei 82 Prozent der Traditionsinstitute steht das Senken von Kosten ganz oben auf der Agenda, im Vergleich zu 65 Prozent weltweit. Ähnlich wichtig sind die Umsetzung regulatorischer Vorgaben sowie Effizienz- und Produktivitätsinitiativen. Anders die so genannten Herausfordererbanken: Sie setzen voll auf ihre Innovationsfähigkeit. Sie wollen Angebote verbessern und so ihre Relevanz im lokalen Bankenmarkt steigern. Digitalbanken nutzen zudem Corporate Social Responsibility als strategisches Instrument, das Vertrauen der Kunden zu stärken.

Der deutsche Bankensektor verändert sich gerade massiv. Wenn sich dieser Trend fortsetzt, könnten die etablierten Banken in Deutschland für die deutsche Wirtschaft und Gesellschaft immer weniger relevant werden. „Das muss nicht so kommen. Die gesamte Branche war in der Lage, sich während der Pandemie schneller als je zuvor anzupassen und neue Wege zu finden, um mit Kunden in Kontakt zu treten, sie zu unterstützen und gleichzeitig die Back-Office-Abläufe zu überdenken. Nun müssen traditionelle Bankhäuser zeigen, mehr noch als digitale, dass sie diesen Innovationsgeist beibehalten können“, sagt Martin Stolberg von Sopra Steria.

Digitale Ökosysteme: Banken räumen Schwierigkeiten ein

In dem Maße, wie sich Technologien weiterentwickeln, gewinnen Partner und die Zusammenarbeit mit ihnen signifikant an Bedeutung: vom Know-how-Aufbau bis zur Integration neuer Technologien.

Die Bedürfnisse der Banken unterscheiden sich auf diesem Gebiet: Für traditionelle Banken steht die Unterstützung bei Sicherheits- und Compliance-Fragen im Fokus (67 Prozent). Digitale Banken suchen vor allem Partner, die ihnen Komfort in Form sofort einsatzbereiter Lösungen (65 Prozent) bieten, Cloud-basierte Dienste (64 %) zur Verfügung stellen und den Zugang zu Open Finance (63 Prozent) öffnen.

Open Banking ist für 72 Prozent der befragten Führungskräfte ein Wachstumstreiber mit Priorität. Alle Akteure sind sich allerdings einig, dass sie die Erträge auf dem Gebiet nicht im Alleingang erwirtschaften, sondern auf ihr Partner-Ökosystem angewiesen sind. 67 Prozent von ihnen planen, die Open-Finance-APIs für den Entwicklerbedarf ganz oder teilweise auszulagern. Darüber hinaus planen 62 Prozent der Banken, ihre Open-Banking-Compliance-Prozesse an Partner abzugeben.

Der Forrester-Bericht zeigt: „Obwohl die meisten Befragten die Bedeutung erkannt haben, gaben sie an, dass ihre Unternehmen Schwierigkeiten bei der Entwicklung ökosystembasierter Geschäftsmodelle haben. Die größten Herausforderungen sind die Informationssicherheit und das Datenmanagement. Andere Probleme waren eher spezifisch für kollaborative Ökosysteme: die Einholung der Zustimmung der Kunden, die Integration bestehender Technologien und die Einbeziehung neuer Dienste auf skalierbare und effektive Weise. Die fehlende Kompetenz, diese Schwierigkeiten zu meistern, schadet der Bedeutung der Banken in den Ökosystemen der Kunden.“

Sicherheit ist eine Herausforderung der gesamten Branche

Datensicherheit, Cybersicherheit und Informationsaustausch gehören sowohl für digitale als auch für traditionelle Banken zu den wichtigsten Aufgaben. 40 Prozent der traditionellen Banken und 38 Prozent der digitalen Banken sehen die Datensicherheit als die größte Herausforderung an, ebenso wie Cybersicherheit. Ein Drittel der Banken will ihre Datensicherheit verstärken – allerdings gibt es regionale Unterschiede: 19 Prozent in Europa, 63 Prozent in Nordamerika und 47 Prozent in Asien. Zudem hat das Thema einen größeren Stellenwert bei Banken mit einem hohen digitalen Reifegrad (52 Prozent).

Sicherheit hat somit für alle Akteure eine Priorität, die jedoch nicht ohne Hilfe von außen angegangen werden kann. Wenn die Banken die Kontrolle über digitale Technologien behalten wollen, suchen sie nach Anbietern in allen Bereichen der neuen Technologien, um Sicherheitsfragen gemeinsam anzugehen.

Mit zunehmender Digitalisierung in fast allen Lebensbereichen ändern sich auch die Gestaltungsmöglichkeiten im Banking, sowohl im Privat- als auch im Firmenkundenbereich. Für eine vertiefende Betrachtung wurden auf Basis einer onlinebasierten Expertenbefragung die wesentlichen Trends der nächsten zwei bis drei Jahre in der Finanzdienstleistungsbranche erhoben.

Mit zunehmender Digitalisierung in fast allen Lebensbereichen ändern sich auch die Gestaltungsmöglichkeiten im Banking, sowohl im Privat- als auch im Firmenkundenbereich. Für eine vertiefende Betrachtung wurden auf Basis einer onlinebasierten Expertenbefragung die wesentlichen Trends der nächsten zwei bis drei Jahre in der Finanzdienstleistungsbranche erhoben. Die ausgewählten Themenbereiche waren dabei vielfältig:

von Frontend bis Backend in den Bereichen Open Banking, Business Process Outsourcing, Wealth Management, Digital Banking, Legacy Modernisierung und Cloud Banking sowie

in Bezug auf die Impacts der übergreifenden Themen Cyber-Resilienz, Nachhaltigkeit, allgemeine Resilienz, digitale Barrierefreiheit und Digital Finance Package der EU.

Nach entsprechenden Qualitätssicherungsmaßnahmen (Zugehörigkeit zur Zielgruppe, ausreichende Anzahl beantworteter Fragen, angemessene Zeitdauer, Ausschluss mehrfacher Teilnehmer etc.) verblieben 48 vollständig ausgefüllte und verwertbare Fragebögen, die somit ein erstes Stimmungsbild der Branche wiedergeben.

Kern der Befragung bildeten zu jedem Themengebiet

die Beurteilung spezifischer Untersuchungshypothesen und Szenarien, die auf Basis von Research-Aktivitäten abgeleitet wurden,

die Beurteilung von Marktpotenzialen für etablierte Banken und Sparkassen, banknahe IT-Dienstleister, unabhängige IT-Dienstleister, FinTechs und BigTechs sowie

die Einschätzung der Bedarfe der relevanten Marktteilnehmer nach Institutsgruppen bzw. für FinTechs und BigTechs.

Im Folgenden werden ausgewählte Ergebnisse aus dem kostenfrei verfügbaren Research Report aufgezeigt.

Open Banking

Thematisiert wurden hier insbesondere Aspekte des API-Bankings sowie in Bezug zum Thema Ökosystem. Nach Meinung der Experten hat Open Banking vor allem Bedeutung in produktspezifischen Themen (86 %) und für den Erhalt der Wettbewerbsfähigkeit von Banken (83 %). Auch das Angebot im Bereich des Beyond Bankings wird an Bedeutung gewinnen.

Deutlich wird eine Steigerung des Marktpotenzials im Bereich Open Banking bei den etablierten Banken und Sparkassen (83 %) sowie bei den banknahen IT-Dienstleistern (75 %) gesehen. Der größte Bedarf an Open Banking-Lösungen wird hingegen bei den neuen Marktteilnehmern der FinTechs und BigTechs vermutet.

Business Process Outsouring (BPO)

Die Auslagerung von komplexen und wissensintensiven Aktivitäten wird zukünftig intensiviert, davon gehen 65 Prozent der Experten aus. Umfang und Tempo dieser Aktivitäten werden von etwa einem Viertel der Befragten allerdings durchaus auch kritisch gesehen.

Das Marktpotenzial im Bereich BPO wird insbesondere bei FinTechs steigen, bei etablierten Kreditinstituten sind die Experten unterschiedlicher Meinung, was die Entwicklung des Marktpotenzial angeht: jeweils etwa ein Drittel der Befragten sieht die abgefragten Entwicklungspotenziale steigen, gleichbleiben oder sinken. (Bild unten)

Wealth Management

(c) ibi research

Auch im Wealth Management wird nach Meinung der Experten die Bedeutung digitaler Angebote bzw. die entsprechende Erwartungshaltung des Kunden – z. B. eine intuitive und übersichtliche Darstellung des Gesamtvermögens auf allen Endgeräten (92 %) – deutlich zunehmen, eine Umsetzung als hybrides Angebot ist dabei wahrscheinlich. Des Weiteren wird die Thematik der Nachhaltigkeit stark an Bedeutung gewinnen.

Das Marktpotenzial im Wealth Management wird von 70 % der Befragten vor allem für FinTechs als steigend angesehen. Für die weiteren Marktteilnehmer werden hingegen sowohl steigende als auch gleichbleibende Potenziale prognostiziert.

Der meiste Bedarf an veränderten Produkten und Services im Wealth Management wird bei Privatbanken vermutet, hingegen eher nicht bei Geschäftsbanken oder Direktbanken

Digital Banking

Bei den hier formulierten Statements gehen 94 % der Experten davon aus, dass Prozesse zukünftig übergreifend vollständig digital durchgeführt werden. Dies geschieht mit Hilfe der Integration einer sicheren Authentifizierung, einem passenden Dokumentenaustausch und entsprechenden digitalen Signatur-Prozessen. Eine fast ebenso hohe Zustimmung (90 %) erhält das Szenario, dass in immer mehr Produkt- und Servicebereichen zukünftig Selbstberatungstools zum Einsatz kommen, und dies sowohl im Privat- als auch im Firmenkunden-Segment.

Marktpotenziale ergeben sich dabei nach Meinung von knapp 80 Prozentder Befragten vor allem sowohl für unabhängige als auch für banknahe IT-Dienstleister. Sparkassen und genossenschaftliche Institute haben in den nächsten Jahren dieser Umfrage gemäß den meisten Bedarf an veränderten Produkten und Services im Digital Banking.

Legacy Modernisierung

Deutlich wird in diesem Themengebiet die Modularisierung der Kernbankensysteme bejaht, sowohl in der Bank selbst als auch in Bezug zu Ökosystemen.

Marktpotenziale im Bereich Legacy Modernisierung werden sowohl für unabhängige als auch für banknahe IT-Dienstleister gesehen. Insbesondere bei Großbanken (52 %) und auch bei Sparkassen (46 %) wird der meiste Bedarf im Bereich der Legacy Modernisierung vermutet.

Cloud Banking

(c) ibi research

Die Thematik Cloud Banking wird insgesamt durchaus skeptisch gesehen, sowohl in Bezug auf ausgelagerte Inhalte als auch in Bezug zu Umfang und Tempo (siehe Abbildung).

Marktpotenziale für Cloud Banking werden von 71 Prozent der Experten vor allem für unabhängige IT-Dienstleister und für BigTechs vermutet. Bedarf an Cloud Banking-Lösungen besteht vor allem bei etablierten Kreditinstituten, außer bei Direktbanken.

Übergreifende Themen

Für das Stimmungsbild wurden zum Ende der Befragung erste Statements im Hinblick auf die Themen Cyber-Resilienz, Nachhaltigkeit, digitale Barrierefreiheit, allgemeine Resilienz und Digital Finance Package der EU formuliert. Diese Aspekte werden sich allesamt nach Meinung der Experten als zukünftige Kernthemen auch in der Finanzdienstleistungsbranche erweisen, wenn auch in unterschiedlicher Stärke.

Den stärksten Einfluss auf die Branche wird derzeit in der Cyber-Resilienz (62 %) gesehen, gefolgt von Nachhaltigkeit (47 %) und allgemeiner Resilienz (38 %). Den Themen Barrierefreiheit und Digital Finance Package der EU werden im Vergleich zu den vorgenannten Themen (deutlich) derzeit geringere Einflüsse auf die Branche zugesprochen.

Fazit

Sicherlich ist diese Auswahl an Themen nicht vollständig, jeder Aspekt hätte für sich einen eigenen Beitrag verdient. Dennoch spiegeln sich die vielfältigen Herausforderungen im Banking und an die Branche eindrucksvoll wider. Hinzu kommt eine große Komplexität der Aufgaben, wenn die Themen in Kombination und in Bezug auf bestehende Interdependenzen betrachtet werden.

Allerdings wird klar: Digitalisierung ist (weiterhin) das Gebot der Stunde, über alle Themen hinweg. Dafür braucht es Voraussetzungen und Strukturen, die dringend umzusetzen sind. Neue Wettbewerber stehen in den Startlöchern, mit Potenzialen, die etablierte Player sehr ernsthaft in Bedrängnis bringen können, und das sowohl technisch gesehen, als auch in Bezug auf den Zugang zum Kunden.

Auch zeigen sich bereits neue (und alte) Themen, die bei einer nächsten Trend-Befragung angebracht wären: Wie steht es um die Meinung der Branche in Bezug zur Entwicklung von Embedded Services? Wie werden zukünftig die Erwartungen junger Kunden an ein digitales Banking erfüllt? Welche Rolle übernimmt dabei wer und in welcher hierarchischen Aufstellung? Eine erneute Durchführung dieser Trend-Befragung liegt auf der Hand, es bleibt spannend.

Wir bedanken uns herzlich bei allen Fachexperten, die an der Befragung teilgenommen haben. Ein besonderer Dank gilt der Fidelity Information Services GmbH, die durch ihr Sponsoring die Studie erst ermöglicht hat.

In seinem Studienbericht „Digital Finance 2020“ geht der Digitalverband Bitkom auf Online-Banking ein. Die Ergebnisse der Umfrage bestätigen den klaren Trend hin zum Digital Banking. Mittlerweile nutzen 8 von 10 Bundesbürgern Online-Banking, darunter auch immer mehr Senioren. Eine benutzerfreundliche Online-Banking-App ist bereits das viertwichtigste Auswahlkriterium für ein Girokonto. Gleichzeitig sinkt die Treue zur Bank weiter. Zudem haben 4 von 10 Online-Banking-Nutzern gar keinen Kontakt mehr mit Filialangestellten. Es stellt sich also nicht die Frage, ob Finanzinstitute ihre digitale Transformation vorantreiben, sondern wie sie das so schnell und effizient wie möglich tun.

Von (selbstentwickelten) Insellösungen zu einer Engagement-Banking-Plattform

Veraltete Systeme, kaputte Prozesse und Silos machen es extrem teuer, mit den Erwartungen der Kunden Schritt zu halten. Viele Finanzinstitute verlassen sich darauf, dass ihre IT-Abteilungen einfach Änderungen an bestehenden Systemen vornehmen können, um auf Marktveränderungen zu reagieren. Sie bauen oder lizenzieren Punktlösungen, einen Kanal nach dem anderen. Aber das ist zu wenig und zu spät.

Die Zukunft liegt jenseits – beim Engagement-Banking. Während Digital Banking transaktional ist und sich auf die Selbstbedienung konzentriert, ist Engagement-Banking persönlich und verbindet den Kunden mit seinem Finanzinstitut. Beim Engagement-Banking geht es nicht nur um Technik. Es geht auch darum, bei jedem Berührungspunkt und mit jedem Produkt immer wieder herausragende Kunden-Erlebnisse zu bieten.

Anstatt digitale Services und End-to-End Customer Journeys selbst zu entwickeln, sollten sich Finanzinstitute Plattformen zum Engagement-Banking ansehen, die von Anbietern wie Backbase ständig weiterentwickelt werden. Schlüsselfertige Apps können sofort benutzt werden, jedoch können Kunden auch selbst Funktionen erweitern, lokalen Bedürfnissen anpassen, oder einzigartige Funktionen, die sich Banken und Finanzinstitute wünschen, darauf selbst aufbauen. Vom Vertrieb über das digitale Customer Onboarding bis hin zum täglichen Endverbraucher-Bankgeschäft decken sie den gesamten Kundenlebenszyklus ab.

Neue Mitbewerber und Ausblick

Die Bedeutung von Online-Banking wird weiter steigen: Die Bankkunden von morgen wachsen bereits heute mit den digitalen Kanälen auf. So ist es nur eine Frage der Zeit, bis der Großteil der Nutzer darauf zurückgreifen wird. Gleichzeitig dringen Neobanken und Big Tech in den Markt ein. Sie setzen nicht nur neue Standards, was die Customer Experience betrifft, sondern sind auch schon zu 100% digitalisiert und profitieren von extrem niedrigen Kosten.

Finanzinstitute sind nun gefordert: Anstatt zu reagieren, sollten sie die Digitalisierung proaktiv vorantreiben. Lösungen und Integrationspartner dafür gibt es bereits. Die Zukunft des digitalen Bankings wird von Finanzinstituten bestimmt, die ihre Kunden wirklich einbinden und ihre Mitarbeiter stärken. Diejenigen, die eine einheitliche Plattform nutzen, um Prozesse zu orchestrieren und ihren Betrieb zu digitalisieren, werden zu den Gewinnern gehören.

Für Banken in Deutschland sind Payment-Dienstleister und neue Digitalbanken die Top-Wettbewerber. Mehr als 40 Prozent der Entscheider sehen ihr Geschäft durch die Unternehmen bedroht. Als Antwort suchen die Banken noch stärker die Nähe von Fintechs. Ziel ist, mit mehr Digital-Know-how und neuen Lösungen die stärker werdenden Payment-Dienste wie Paypal und Neubanken wie den Wirecard-Dienst auf Abstand zu halten. Jedes dritte Institut plant, in den kommenden drei Jahren ein Fintech zu kaufen. Fast ebenso viele wollen ein eigenes Fintech gründen. Das ergibt die Studie „Branchenkompass Banking 2019“ von Sopra Steria Consulting.

Klassische Kreditinstitute sehen ihr Geschäft aktuell vor allem durch Payment-Anbieter bedroht. 45 Prozent der befragten Entscheider zählen ebenjene Zahlungs- und Kreditkartenunternehmen und Internet- sowie Mobilfunkzahlsysteme derzeit zu ihren stärksten Wettbewerbern. Durch die Fokussierung der Payment-Provider auf mobile Endgeräte besetzen diese eine wichtige Kundenschnittstelle. Wirecard launchte beispielsweise erst kürzlich eine eigene Neobank und im Oktober eine volldigitale Multi-Merchant-Loyalty-Lösung für Händler, die Loyalitätsprogramme und Zahlungsdienste vereint.

Eine Gefahr droht zudem von jungen Digitalbanken. 43 Prozent der Bankentscheider sehen ihr Geschäftsmodell durch Smartphone-Banken wie N26, Fidor und Revolut bedroht. Durch ihre Produktinnovationen sowie das einfache und stets verfügbare Echtzeit-Banking ziehen die Neubanken zahlreiche neue Kunden an. N26 zählt mittlerweile mehr als 3,5 Millionen Kunden. Die britische Digitalbank Revolut betreut europaweit sechs Millionen Kunden, 150.000 davon in Deutschland. Weitere dieser neuen Digitalinstitute, die den Markteintritt in Deutschland bereits hinter sich haben, sind der britische Anbieter Monese sowie die Niederländer Bunq und Moneyou.

Darüber hinaus rücken verstärkt Nichtbanken in den Kreis der Top-Wettbewerber für die Geldinstitute. Erst kürzlich erweiterte die Lufthansa ihr Bonusprogramm Miles & More um eine Bezahlfunktion. Dadurch können sie mit ihrer neuen Multibanking-App Finance Plus bereits auf einen großen Kundenstamm zurückgreifen. Die Plattform Iconic Finance der Allianz steht bei den Banken ebenfalls unter Beobachtung. Insgesamt sehen 37 Prozent der Bankmanager aufkommende Finance-Plattformen von Nichtbanken als zunehmende Konkurrenz zu ihren Finanzprodukten und Services an.

Keine Angst vor GAFA

Trotz digitaler Bezahlfunktionen wie Google Pay oder Apple Pay sehen nur 23 Prozent der Kreditinstitute ihr Geschäft durch Google, Amazon, Facebook oder Apple (GAFA) bedroht. Im Ranking der Top-Wettbewerber sind diese Unternehmen nach unten gerutscht, 2018 waren es noch 39 Prozent. „Die Banken können sich vor digitaler Konkurrenz kaum noch retten. Da liegt es in der Natur der Sache, dass sie die konkreten Gefahren durch brancheninterne Wettbewerber für bedrohlicher halten als die der großen Techkonzerne aus den USA“, sagt Martin Stolberg, Director Banking bei Sopra Steria Consulting.

Mit Fintechs den Wettbewerb auf Abstand halten

Viele Institute merken, dass sie allein digital nicht so schnell nachziehen können, und setzen deshalb noch intensiver auf Fintechs ohne eigene Banklizenz. Zwei Drittel der Institute arbeiten in irgendeiner Form mit Fintechs zusammen – Tendenz steigend. Die Start-ups sollen mit Speziallösungen und ihrem Digital-Know-how bei der Entwicklung eigener Digitalangebote helfen.

„Die Lage der Banken ist ähnlich komplex wie seinerzeit bei Neckermann. In den Chefetagen geht es darum, die richtige Abzweigung in die Zukunft für das eigene Institut zu wählen. Große Banken lassen parallel zum bisherigen Geschäft eine eigene Neobank oder Plattform wachsen, die Teile des klassischen Geschäfts kannibalisiert. Viele mittlere Banken und Sparkassen werden ihr Heil zusammen mit Fintechs in der Nische versuchen, und kleine Institute werden versuchen, Digitalkompetenz und Infrastruktur zu teilen und so Kosten zu senken“, sagt Martin Stolberg.

Die Kooperationsformen unterscheiden sich: 34 Prozent der Institute planen, ein Fintech zu übernehmen. Im Vergleich zum Vorjahr ist dieser Wert um zehn Prozentpunkte gestiegen. Fintech-Gründungen sind ebenfalls für ein Drittel der klassischen Kreditinstitute interessant. Die Hessische Landesbank hat beispielsweise über ein Joint Venture das Fintech Komuno gegründet. Weitere 25 Prozent der Banken planen auch weiterhin verstärkt Kooperationen mit Fintechs einzugehen. So ist die Deutsche Bank erst kürzlich bei Deposit Solutions eingestiegen.

Tücken der Fintech-Kooperationen

Mit jeder neuen Kooperation holen sich die Banken allerdings neue Herausforderungen ins Haus: „Je größer das Partnerportfolio, desto größer wird der Aufwand im Dienstleistermanagement. Banken müssen für jeden Partner sicherstellen, dass dieser die regulatorischen Anforderungen erfüllt, beispielsweise Sicherheitsanforderungen zum Schutz vor Cyberangriffen oder Anforderungen an die Stabilität und die Verfügbarkeit der eingekauften Leistung“, so Stolberg.

Über die Studie:

Im Sommer 2019 führte das Marktforschungsinstitut Survey Sampling Germany im Auftrag von Sopra Steria Consulting und dem F.A.Z.-Institut eine Befragung von 101 Fach- und Führungskräften von Banken mit Bilanzsummen über 500 Millionen Euro durch. Als Befragungsmethode wurde CAWI (Computer Assisted Web Interviewing) eingesetzt. Teil der Studienergebnisse sind zudem vier vertiefende Interviews mit Entscheidern verschiedener Banken sowie ein Interview mit Stefan Lamprecht, Mitglied der Geschäftsleitung von Sopra Steria Consulting, über Einschätzungen und Standpunkte zur Lage und Zukunft der Bankenbranche.

Die Digitalisierung der Bankenwelt und auch die Straffung des Filialnetzes haben den persönlichen Kundenkontakt deutlich reduziert. Im Gegenzug steigen aber die Ansprüche der Kunden, während deren Loyalität zunehmend sinkt. Für Banken wird es immer schwieriger, die konkreten Kundenbedürfnisse zu erkennen und die passenden Produkte, Services und Lösungen anzubieten. Gerade das Bedürfnis nach digitalen Angeboten nimmt immer mehr zu. 62 Prozent der Geschäftskunden bevorzugen digitale Banking-Lösungen. Das zeigt eine aktuelle Studie der Management- und Technologieberatung BearingPoint. Im Fokus der Untersuchung stehen die Wünsche und Bedürfnisse von Geschäftskunden zu digitalen Angeboten und Services sowie die Hindernisse in deren Nutzung. Eine Vergleichsstudie wurde 2016 durchgeführt.

Digitale Lösungen vor allem bei alltäglichen Bankgeschäften gefordert

Gerade bei alltäglichen Bankgeschäften, wie Überweisungen und Lastschriften, nutzen Geschäftskunden am liebsten digitale Lösungen. 55 Prozent der Befragten nutzen für Überweisungen ausnahmslos digitale Angebote, bei Lastschriften sind es 52 Prozent. Dieser Trend war bereits 2016 zu erkennen. Anders sieht es dagegen bei beratungsintensiven Bankgeschäften wie Finanzierungen oder Leasing aus. Speziell bei gewerblichen Finanzierungsgeschäften bevorzugen 45 Prozent der Geschäftskunden den persönlichen Kontakt, darunter favorisieren aber 29 Prozent eine Mischung aus analogen und digitalen Services. Nur 19 Prozent können sich eine rein digitale Abwicklung vorstellen. Auch bei Investitionen und Geldanlagen werden digitale Angebote nur von einem geringen Anteil der Befragten genutzt.

Besonders an die Bearbeitungsgeschwindigkeit von digitalen Anfragen haben Geschäftskunden hohe Erwartungen. Die Befragten erwarten die Bearbeitung ihrer Anfragen innerhalb eines Arbeitstages. Nur 14 Prozent haben Verständnis, wenn eine Kontoeröffnung länger dauert. Im Durchschnitt erwartet ein Fünftel der Befragten sogar eine real-time Bearbeitung ihrer Anliegen rund um die Kontoeröffnung. Allerdings sind 50 Prozent der Geschäftskunden bereit, für solche Expressbearbeitungen auch höhere Gebühren zu zahlen. 2016 war dieser Wert noch 6 Prozent niedriger.

„Unsere Studie zeigt, dass gerade für Banken kein Weg mehr an digitalen Angeboten vorbeiführt. Gerade Geschwindigkeit und Flexibilität in der Bearbeitung sind bei der Abwicklung des Zahlungsverkehrs erfolgsentscheidend. Die Geschäftskunden haben kein Verständnis mehr für langsame Prozesse“, sagt Ammar Jamal, Partner bei BearingPoint. „Bei beratungsintensiven Geschäften bevorzugen viele Geschäftskunden noch immer den persönlichen Erstkontakt, aber immer häufiger fordern sie im weiteren Verlauf auch digitale Unterstützung. Banken müssen sich auf diese gestiegenen digitalen Bedürfnisse einlassen.“

Datensicherheit ist noch immer die größte Herausforderung

Wie auch schon 2016, bleibt für fast 60 Prozent der Geschäftskunden die Furcht vor mangelnder Datensicherheit sowie Datenmissbrauch weiterhin der Hauptgrund, sich gegen einen digitalen Bankservice zu entscheiden. Bei der Datenübertragung befürchten 70 Prozent der Befragten die größten Sicherheitslücken. Mehr als die Hälfte sieht die Nutzung der digitalen Services per Smartphone kritisch. Auch gaben 42 Prozent der Befragten an, dass sie sich gerade bei komplexen Produkten mit hohem Beratungsaufwand eher gegen digitale Lösungen entscheiden. Das sind sogar 9 Prozent mehr als 2016.

Angebote von FinTechs werden für Geschäftskunden immer interessanter

Im Vergleich zu 2016 werden die Angebote von FinTechs für Geschäftskunden immer interessanter. Besonders bei weniger beratungsintensiven Geschäften setzen die Befragten vermehrt auf FinTechs. Ihren Zahlungsverkehr wickeln beispielsweise 40 Prozent der Geschäftskunden über FinTechs ab (2016: 30 Prozent). Insgesamt ist aber auch ein deutlicher Anstieg der Nutzung beratungsintensiver Geschäfte um durchschnittlich 10 Prozent zu erkennen. Zudem sehen 37 Prozent FinTechs als sinnvolle Ergänzung für private und geschäftliche Bankgeschäfte.

Viele Befragte stehen den FinTechs allerdings noch immer kritisch gegenüber. Mehr als 60 Prozent vertrauen den von FinTechs angebotenen Lösungen nicht. Über die Hälfte sieht keinen Mehrwert in der Nutzung von FinTechs. Auch hier geben 50 Prozent der Befragten an, dass sie gerade die Datensicherheit bei FinTechs kritisch sehen. Ein Viertel der Geschäftskunden lehnt die Nutzung von FinTechs sogar kategorisch ab – aber mit sinkender Tendenz im Vergleich zu 2016.

„Im Digital Banking stehen die Geldinstitute vor großen Herausforderungen. Gerade eine hohe Datensicherheit ist erfolgsentscheidend, um das Vertrauen der Geschäftskunden zu gewinnen. Aber auch die Konkurrenz durch FinTechs nimmt weiter zu. Dank ihrer agilen Strukturen und ihrer Innovationskraft können sie hochwertige Lösungen mit starker Kundenorientierung entwickeln“, erläutert Ammar Jamal. „Noch immer steht aber ein Großteil der Kunden FinTechs misstrauisch gegenüber. Mit ihrer langjährigen Finanzerfahrung und dank enger Kundenbeziehungen können Banken hier punkten. Entscheidend wird es daher für Banken sein, diese Ausgangsbasis zu nutzen und sie um hochwertige digitale Lösungen zu erweitern, die die Bedürfnisse und Qualitätskriterien der Kunden erfüllen. Nur so bleiben Banken auch in Zukunft nah am Kunden.“

Über die Studie

Im Mai 2018 befragte die Management- und Technologieberatung BearingPoint in einer Online-Studie über 300 deutsche Unternehmensvertreter. Die befragten Unternehmen bildeten einen repräsentativen Mix hinsichtlich ihrer Größe und Branchenzugehörigkeit.

Die heimischen Banken liegen bei der Umsetzung von Digital Banking im Mittelfeld. Laut der Deloitte Studie „Digital Banking Maturity 2018“ ist die ganzheitliche Begleitung der Kunden im digitalen Bereich grundsätzlich gut entwickelt. Die Bankkunden nutzen Digital Banking aber primär nur für das tägliche Finanzmanagement. Für langfristige Finanzierungsprojekte suchen die meisten noch den persönlichen Kontakt in der Filiale. Um wettbewerbsfähig zu bleiben, sollten Banken verstärkt auf Online-Plattformen mit vielfältigen Leistungspaketen setzen.

Deloitte hat bei insgesamt 238 Banken aus 38 Ländern, darunter auch Österreich, den Bereich Digital Banking untersucht. Neben einer intensiven Analyse inklusive Mystery Shopping teilten rund 8.000 Kunden bei einer Umfrage ihre Präferenzen bei Bankgeschäften mit.

Durchschnittlich: Österreichs Banken auf dem 12. Platz

Im Ländervergleich zeigt sich: Die Top 5 Länder im Digital Banking sind Russland, die Schweiz, die Türkei, Polen und Spanien. Österreich landet auf dem 12. Platz. Positiv zu vermelden ist: Die heimischen Banken decken mit ihrem digitalen Angebot den Großteil der aktuellen Kundenbedürfnisse gut ab. „Digital Banking ist für unsere Banken kein Fremdwort. Gerade bei der Bereitstellung und Übersichtlichkeit von Informationen sowie im Onboarding der Neukunden sind sie gut aufgestellt“, erklärt Werner Kolarik, Partner bei Deloitte Digital.

Dennoch haben die österreichischen Banken bei der Umsetzung der Digitalisierung noch Luft nach oben und müssen ihr Angebot weiter fassen. „Die Möglichkeit der simplen digitalen Kontoeröffnung und -schließung ist beispielsweise noch zu wenig verbreitet. Die Branche darf sich bei der Digitalisierung nicht mit dem Mittelmaß zufriedengeben, sondern muss mit Innovation punkten“, fordert Kolarik.

Digital: Alltags-Banking via PC oder Smartphone

Digital Banking hat für Kunden mittlerweile einen hohen Stellenwert im alltäglichen Finanzmanagement. Laut Deloitte Studie werden auch in Österreich PC und Smartphone dem Filialbesuch in den meisten Fällen vorgezogen. „Mehr als die Hälfte der österreichischen Bankkunden überprüft ihren Konto- und Transaktionsstand am Smartphone. Die restlichen Befragten nutzen dafür den PC“, analysiert Werner Kolarik. Bei Überweisungen zeigt sich ein ähnliches Bild: Transaktionen werden fast ausnahmslos am Smartphone oder am Computer durchgeführt. Nur 2 % gehen dafür in die Filiale.

Konservativ: Kredite und Anlagen über Filialbesuch abgewickelt

Wichtige langfristige Entscheidungen treffen die heimischen Bankkunden nach wie vor lieber in der Filiale. 57 % schätzen den persönlichen Kontakt bei der Anlage von Investmentprodukten, 66 % suchen für einen Kredit die Bankfiliale auf. Die Aufnahme von Hypotheken und die Schließung von Konten passiert ebenfalls überwiegend vor Ort in der Bank.

„Bei komplexeren Geschäften wollen die Österreicher noch nicht auf den Besuch bei ihrem Berater verzichten. Individuelle Beratung bei langfristigen Finanzierungsfragen ist essenziell.Dennoch müssen Beratungsgespräche nicht mehr zwingend in einer Filiale stattfinden, sondern können beispielsweise via App erfolgen. Das hat nicht nur Einsparungspotenzial für die Banken, sondern bringt auch den Kunden mehr Bequemlichkeit“, betont Werner Kolarik.

Zukunftsweisend: Open & Beyond Banking

Die größten Zukunftschancen für die Branche bieten die neuen Trends Open Banking und Beyond Banking. Dabei handelt es sich um Online-Plattformen, über die Produkte und Dienstleistungen angeboten werden. Beim Open Banking werden Finanzprodukte von Banken und Drittanbietern wie FinTechs, Start-ups oder Kooperationspartnern gemeinsam angeboten.Beyond Banking beinhaltet auch Dienstleistungen, die nicht zwingend aus dem Finanzbereich kommen müssen.

Werner Kolarik erklärt das am Beispiel des Wohnungskaufs: „In Zukunft kann ich nicht nur einen Wohnkredit bei meiner Bank aufnehmen, sondern bekomme beispielsweise auch gleich zusätzliche Infos zu Home-Security-Produkten. Ich erhalte alle interessanten Leistungen rund um meinen Wohnungskauf zentral auf einer Plattform. Dieser One-Stop-Shop-Gedanke ist die Zukunft. Darauf sollten Banken setzen.“

Ökosysteme gibt es längst auch in digitaler Form, wie die Internet-Giganten Amazon, Google und Co. beweisen. Auch Banken können die neuen technischen Möglichkeiten nutzen, um solche Angebotswelten aufzubauen. Sinnvoll sei es, diese rund um den Kernbereich Online-Banking wachsen zu lassen, so Stefan Roßbach, Partner Digital Banking der TME AG. Die Frankfurter Unternehmensberatung für Financial Services sieht ein großes Potenzial für solche bankzentrierten Plattformen, denn immer mehr Menschen nutzen zum einen Online-Banking und erledigen zum anderen immer mehr andere Dinge im Internet. „Hier gilt es, sich als Kreditinstitut Partner zu suchen und die eigenen Systeme für Drittanbieter zu öffnen.“

Banken müssen sich aus Sicht der TME verändern, um zu überleben. Warum? Weil sie sich kaum noch über ihre Produkte von Wettbewerbern unterscheiden können und weil der Dauer-Niedrigzins eine aggressive Preispolitik verhindert. „Da sind neue Geschäftsmodelle gefragt, die möglichst frühzeitig Trends aufgreifen“, ist Dennis Hossenfelder, Banking-Experte der TME AG, überzeugt. Eine interessante Option sei ein breites Spektrum von Services, die den klassischen Produkten und Dienstleistungen einer Bank vor- und nachgelagert sind. Um profitabel zu sein, ist ein Mehrwert nötig, der neue Nachfrager anzieht und der es erlaubt, den Ergebnisbeitrag bestehender Kunden zu erhöhen.

Aus Sicht der Kunden ist Komfort ein wichtiges Thema. Verbraucher wünschen sich einen bequemen Zugang zu einer einzigen Plattform, auf der ihnen exakt auf sie zugeschnittene Angebote für möglichst viele Lebensbereiche unterbreitet werden. Sie wollen ihre persönlichen Daten nur an einer Stelle angeben und geschützt wissen. Genau dies ist laut Roßbach mit einer Systemwelt rund ums Online-Banking und externen Partnern erfüllbar. Dabei hänge der Erfolg des Bankökosystems letztlich von der geschickten Auswahl der zusätzlichen Leistungen, der Größe des Netzwerks und der Gesamtzahl der Nutzer ab. Sich in den Kunden hineindenken

Ein guter Weg beim Aufbau der Plattform ist es, sich in den Kunden hineinzudenken. Wie entscheidet er sich für oder gegen ein Bankprodukt? Was alles spielt dabei eine Rolle? Als Beispiel erläutert Hossenfelder die Baufinanzierung. „Banken sollten nicht nur den Kredit selbst im Blick haben, sondern das gesamte Thema Wohnen, denn genau das spielt im Kopf des Kunden eine Rolle“, sagt Hossenfelder. Der Experte spricht von der sogenannten Customer Journey, die in diesem Fall vom Vergleich der Mietkosten mit denen für Kapitalbindung und Darlehensabtrag über die Suche des Objekts und dessen Bewertung bis zur Analyse staatlicher Förderprogramme reicht. Auf all diesen Stufen können Banken mit Hilfe entsprechender Partner in ihrem Ökosystem mitspielen und den Kunden geschickt von einem Schritt zum nächsten auf der Plattform halten. Ziel ist es, ihn so zum Abschluss einer Baufinanzierung zu dirigieren sowie frühzeitig Erträge zu generieren.

Technisch werden die Partner über offene Schnittstellen, sogenannte APIs, eingebunden. Diese müssen gemanagt werden, um stabil zu funktionieren und die Sicherheit der Daten zu gewährleisten. Beim letzten Punkt haben Verbraucher laut Roßbach nach wie vor ein großes Vertrauen in Banken und davon sollten die Kreditinstitute profitieren: „Bankenzentrierte Ökosysteme verfügen wegen ihres Images der Solidität über einen Startvorteil und natürlich gegenüber kleineren Partnern auch über einen größeren Kundenstamm.“ Dennoch sei der Aufbau einer solchen Plattform kein Selbstläufer, betont Roßbach. „Es ist ein neues Geschäftsmodell und das benötigt detaillierte Planung sowie Umsetzung. Nur strukturiertes Vorgehen statt Wildwuchs sorgt für wirtschaftlichen Erfolg.“

Unternehmenssicht und Kundenperspektive werden optimal durch das Service Logik Business Model Canvas vereint. Dafür wird das Geschäftsmodell in neun Elemente zerlegt. Für das Beispiel des Ökosystems zur Baufinanzierung enthält das erste Element Wertangebot die ergänzenden Dienstleistungen wie Immobiliensuchfunktionen, Sachwertermittlung oder Vergleichsrechner. Unter Wertschöpfung fällt die aktive Unterstützung des Kunden mit hochwertigen Informationen und der Platzierung des eigenen Finanzierungsangebotes. Zu den weiteren Elementen gehören die Festlegung der technischen, finanziellen und personellen Ressourcen oder die Ermittlung der Schlüsselpartner sowie Schlüsselaktivitäten. Ganz wichtig sind die Erlösquellen, also eine höhere Abschlussquote sowie Provisionen und Servicegebühren der Partner. Daneben sinken die Kosten für die Beratung der Kunden, wenn diese ihre Entscheidung vermehrt über die Plattform treffen.

Vom Erfüllungsgehilfen zum Partner für Entscheidungen

Banken, die ein Ökosystem um ihr Online-Banking planen, sollten dabei sowohl die Technik und die Prozesse als auch die Inhalte im Auge haben, meint Roßbach. Controlling, Risikomanagement und IT müssten integriert werden und die Plattform gehöre von Zeit zu Zeit auf den Prüfstand. Schließlich lebe ein solches System davon, Kundenbedürfnisse besser zu befriedigen als voneinander isolierte Systeme vieler Unternehmen. „Die Bedürfnisse aber ändern sich heute schneller als je zuvor, ebenso wie die technischen Möglichkeiten“, weiß der Fachmann für digitale Geschäftsmodelle. Berücksichtige die Bank das und schaffe sie ein wirkliches „lebendes“ Ökosystem, dann könne sie vom Erfüllungsgehilfen zum echten Partner des Kunden in wichtigen Situationen seines Lebens werden. Roßbach: „Die Bank sollte kein neuer Spezialist fürs Wohnen oder anderes werden. Es geht vielmehr darum, dass sie als single point of contact wahrgenommen wird!“

Deutsche Banken sind mit führend bei kundenfreundlich gestalteten Websites und Apps; aber sie liegen zurück beim medienbruchfreien Angebot von Online- und Mobile-Produktabschlüssen und in der interaktiven Kundenunterstützung in digitalen Kanälen. Das geht aus dem Digital Banking Index der Strategieberatung Oliver Wyman hervor, der aus Anwendersicht knapp 50 Banken in Deutschland, Spanien und Frankreich zum Stand ihrer Frontend-Digitalisierung analysiert. Hierzu wurden der Online- und App-Auftritt der Banken aus Kundensicht anhand von 36 Fragedimensionen mit in Summe über 100 Datenpunkten bewertet.

Quelle:Oliver Wyman

Im Ländervergleich zeichnen sich Web-Auftritt und Kunden-Apps der deutschen Banken im Durchschnitt durch hohe Funktionalität in den täglichen Bankgeschäften und hohe Individualisierbarkeit aus (6,3 von jeweils 10 möglichen Punkten); jedoch zeigen sie Schwächen bei den Möglichkeiten zur direkten digitalen Interaktion mit der Bank (4,7 Punkte) und den medienbruchfreien Abschlussmöglichkeiten für Produkte über Online- oder Mobilzugang (4,6 Punkte). Hier bilden die untersuchten 14 Banken/ Bankgruppen im internationalen Vergleich das Schlusslicht. „Aufholbedarf gibt es für die deutschen Banken vor allem bei den angebotenen Möglichkeiten zur digital initiierten Interaktion des Kunden mit der Bank, wie zum Beispiel der Möglichkeit von Echtzeit Chats oder dem direkten Zugang zu Kundenbetreuern“, kommentiert René Fischer, Retailbankingexperte und Partner bei Oliver Wyman.

Die betrachteten spanischen Banken schneiden im Mittel in allen fünf Kategorien besser ab, vor allem in der Kundenbetreuung (6,1 Punkte). Insbesondere in Spanien stellen einige Banken bereits fast alle Produkte und Services per klassischer Webseite und auf mobilen Endgeräten zur Verfügung: Die Großbank BBVA zum Beispiel erzielt mehr Produktabschlüsse über ihre Kunden-App als über ihre klassische Webseite.

Die Vergleichsgruppe der französischen Banken liegt deutlich vorn, wenn es um den digitalen Verkauf von Bankprodukten online ohne Prozessunterbrechung geht (5,9 Punkte). Aufgrund der schwächeren Positionierung in den anderen Kategorien und einer Gesamtpunktzahl von 5,4 erreichen sie nur den dritten Platz hinter Spanien und Deutschland.

Die Betrachtung der jeweils zehn Bestplatzierten eines Landes zeigt außerdem eine deutliche Spreizung der Qualität des digitalen Auftritts gegenüber dem Kunden: Während alle deutschen Banken in einem Mittelfeld zwischen 5 und 7 Punkten angesiedelt sind, liegen von der französischen Vergleichsgruppe gleich vier Banken „unter dem Strich“ mit weniger als 5 Punkten. Noch weiter auseinander liegt das Feld der zehn spanischen Banken, in dem sich zwei absolute Top-Performer mit 8,1 beziehungsweise 7,9 Punkten, allerdings auch zwei Institute mit weniger als 5 Punkten befinden.

Die exklusive Sicht auf alle analysierten deutschen Banken zeigt ein Spitzenquintett mit mindestens 6 Punkten im Gesamtdurchschnitt ganz unterschiedlicher Herkunft: Die Spannweite reicht hier von einer großen reinen Direktbank über eine Filialbank bis hin zu einem auf Mobile Banking spezialisierten ehemaligem FinTech, das sich zur Vollbank entwickelt hat. Ausschlaggebend für die gute Bewertung war bei allen die Einfachheit der Anwendungen für den Kunden; für Abschläge der Wertung sorgten die relativ schlechteren Ratings für Kundenbetreuung und Online- oder Mobile-Abschlussoptionen.

Über den Digital Banking Index:

Untersucht wurden insgesamt knapp 50 Retailbanken in Spanien (25%), Frankreich (33%) und Deutschland (42%) im Zeitraum September und Oktober 2017. Ziel war es, den Digitalisierungsstand deutscher Banken im Vergleich zu den typischerweise als „digitale Vorreiter“ beschriebenen spanischen Banken und den typischerweise als „digitale Nachzügler“ beschriebenen französischen Banken quantitativ messbar und neutral einzuordnen. Die Banken wurden auf Basis ihrer Relevanz für den Gesamtmarkt sowie mit Fokus auf einen Mix aus Filial-/Direktbanken und selektiven neuen Anbietern ausgewählt.

Die Analysedimensionen umfassen zum Beispiel, wie leicht das Angebot der Bank zu finden ist (Suchmaschinenoptimierung), wie einfach die digitale Menüführung für Kunden ist, inwiefern Produkte komplett online bzw. mobil abschließbar aber auch kündbar sind, ob Kunden die Möglichkeit für eine Echtzeit-Interaktion mit der Bank haben und ob persönliche Daten einfach und sicher digital zu ändern sind.

Künstliche Intelligenz (KI) wird derzeit als das Trendthema der Finanzbranche gesehen. Die diesjährige GFT Expertenbefragung zum Digital Banking deckt auf, dass ganze 94 Prozent der befragten Personen in großen Unternehmen KI-Lösungen einen hohen Stellenwert zuschreiben. Darüber hinaus wird auch der Ansatz der Bank as a Platform (BaaP) mit einem Open-API-Geschäftsmodell als wichtiges Merkmal gesehen, um die digitale Bank der Zukunft zu formen.

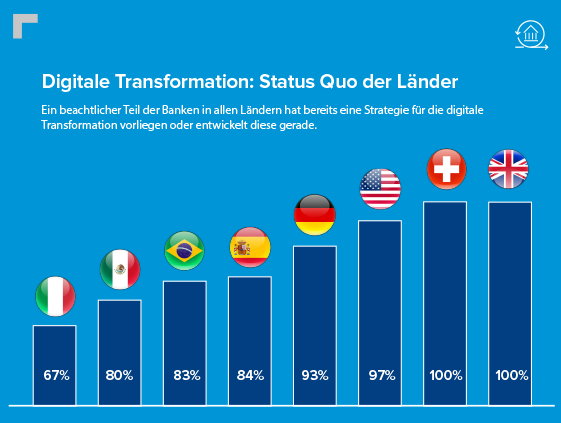

Einmal mehr haben wir bei GFT unsere jährliche Expertenbefragung zum Digital Banking durchgeführt, um Einblicke in die Welt des Digital Bankings zu erhalten. 285 Experten kleiner und großer Banken aus dem Retailsektor wurden persönlich befragt, um Kenntnisse über aktuelle Finanzthemen wie die Digitalisierung der Finanzbranche, Künstliche Intelligenz und Bank as a Platform zu gewinnen. Die Befragung fokussiert sich auf acht Länder: Brasilien, Deutschland, Großbritannien, Italien, Mexico, Spanien, Schweiz und die USA.

Die globalen Ergebnisse zeigen: Ein beachtlicher Teil der Banken in allen befragten Ländern hat bereits eine Strategie für die digitale Transformation vorliegen oder entwickelt diese gerade. Doch was ist mit dem Rest? Was hält Banken davon ab, digitale Technologien innerhalb ihrer Organisation einzuführen? Zu den größten Herausforderungen bei der Implementierung einer digitalen Strategie zählen für Banken die Integration neuer Technologien in Altsysteme (59 Prozent), Sicherheit und Datenschutz folgen (57 Prozent) sowie das Fehlen von internem Know-How in der Bank selbst (51 Prozent). Die treibende Kraft dagegen ist – vor allem bei großen, weltweit agierenden Banken – der Wunsch, die Kundenerwartungen erfüllen zu können.

Künstliche Intelligenz rückt in greifbare Nähe

Der Einsatz von Künstlicher Intelligenz wird Banken und Versicherungen innerhalb des nächsten Jahrzehnts auf den Kopf stellen. Die GFT Expertenbefragung zeigt, dass 83 Prozent aller Befragten den Wert von KI erkennen. Bei großen Banken liegt dieser Wert sogar bei 94 Prozent. Brasilien, Großbritannien und Mexiko weisen den Weg und räumen der Künstlichen Intelligenz am meisten Relevanz ein, während das Thema in traditionell vorsichtigeren Ländern wie Deutschland und der Schweiz nur von wenigen als strategisch wahrgenommen wird. Durch die Einführung von KI-Lösungen erhoffen sich die befragten Experten Verbesserungen für eine ganze Bandbreite von Geschäftsfunktionen – beginnend beim Back Office über Kundenzentren hin zur persönlichen Finanzplanung und dem Vertrieb. Bei den weiteren Vorteilen werden die Senkung der Betriebskosten (71 Prozent) und die Erhöhung des Kundenengagements (64 Prozent) als besonders wichtig für den Retailsektor gesehen, welcher Zugang zu riesigen, unstrukturierten Datenmengen wie Kundeninformationen hat, die derzeit nicht in vollem Umfang genutzt werden. Indem Methoden des kognitiven Bankings genutzt werden, die auf selbstlernenden Systemen basieren, können diese unstrukturierten Daten verarbeitet und so verwaltet werden, dass sie gewichtige Hypothesen für Entscheidungsfälle generieren können – diese passen dann besser zum Kunden und führen zur Umsatzsteigerung.

Kundenerwartungen als treibende Kraft

60 Prozent aller Befragten gaben an, dass die Erfüllung der Kundenerwartungen der wichtigste Treiber ist, wenn es darum geht, den Digitalisierungsgrad in Finanzinstituten zu erhöhen. Weitere Faktoren sind die Umsatzsteigerung durch neue Dienste oder Produkte (51 Prozent) und die Reduzierung der Betriebskosten (47 Prozent). Damit ist das Ergebnis für den wichtigsten Treiber der Digitalisierung deckungsgleich zur GFT Befragung des Vorjahrs und zeigt, dass der Kunde wirklich im Mittelpunkt steht.

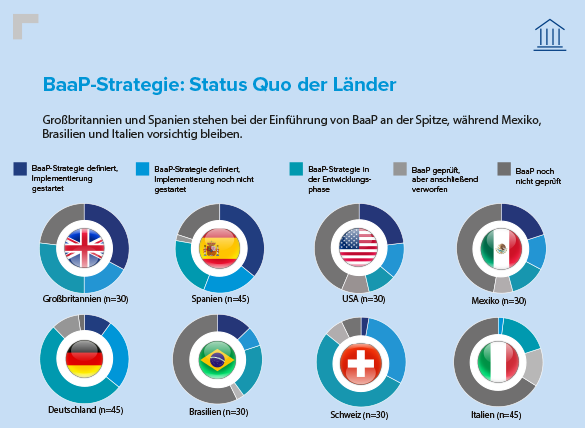

Die Bank-as-a-Platform-Vision

Geht es um konkrete Strategien, scheint der BaaP-Ansatz bei vielen Instituten Gefallen zu finden. Hinter der BaaP-Vision steckt die Idee, dass Banken ihre eigenen Produkte sowie die Produkte von Drittparteien durch Open APIs und Front-Ends vertreiben und es dem Kunden so ermöglichen, Informationen einfach und bequem mit verschiedenen Anbietern auszutauschen. 69 Prozent der befragten Banken haben BaaP bereits in Betracht gezogen und ebenfalls 69 Prozent sagen, dass BaaP einen großen bis mittleren Einfluss auf ihr Geschäftsmodell haben wird. Erhöhtes Kundenengagement (62 Prozent) wird als größter Vorteil von BaaP gesehen, gefolgt von der Möglichkeit, neue Anwendungen zu entwickeln (55) Prozent und Betriebskosten zu senken (51 Prozent). Großbritannien und Spanien sind in der Einführung von BaaP an der Spitze, während Mexiko, Brasilien und Italien vorsichtig bleiben – hier zieht ein Großteil der Befragten BaaP gar nicht in Betracht.

")